〇特徴 一般NISAと積立NISAの違い

一般NISAと積立NISAぼ2種類があります。

その年の投資するのは一般NISAと積立NISAどちらか一方しか選べません。

違いを見ていきましょう!

【つみたてNISA】

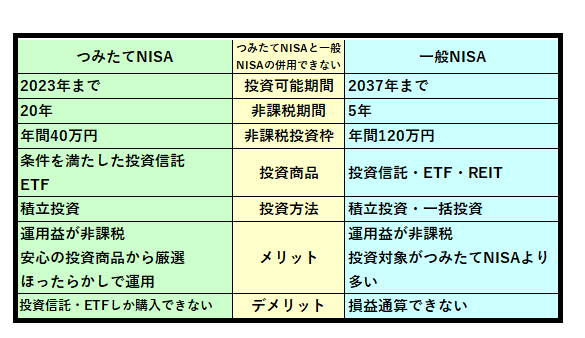

投資期間:2018年~2037年

非課税投資期間:20年間

非課税投資枠:年間40万円

購入投資商品:投資信託・ETF

購入するタイミング:設定したタイミングで自動的に購入

【一般NISA】

投資期間:2014年~2023年

非課税投資期間:5年間

非課税投資枠:年間120万円

購入投資商品:株式投資・投資信託・ETF・REIT(不動産投資)など

購入するタイミング:自分の好きなタイミング

【共通事項】

利用可能な方:日本に住んでいる20歳以上の方

口座開設可能数:1人1口座

非課税対象:投資から得られる配当金や分配金、譲渡益

この記事を読んでくださる方は投資初心者だと思います。

それなら つみたてNISAをおすすめいたします。

つみたてNISAは金融商品を長期継続購入する制度です。

設定したタイミングで自動的に購入されます。

毎月少額でコツコツと投資をしたい人に向いています。

〇投資初心者でお金を減らしたくない。

〇そうは言っても投資にも興味がある。

こういった方には断然「つみたてNISA」がおすすめ!

少額・長期・分散ができる

毎月コツコツと投資を行う方法をドルコスト平均法といいます。

毎月決まった額を長期にわたって購入することで購入単価を抑えることができる方法です。

積立投資は全て、このドルコスト平均法を実践していると言えます。

今後上昇すると見込まれる投資対象、例えば外国株式などでしたら、このドルコスト平均法での投資は非常に効果的です。

ドルコスト平均法は、株価が安いときにはたくさん買い、株価が高いときには少なく買うことです。

株価が高いときに買ってしまう「高値つかみ」を避けられ、株の平均取得価格を安く抑えることができます。

つみたてNISAの対象商品は金融庁が定めている商品のみとなり、長期の積立分散投資に適した投資信託となります。

金融庁が定めている商品は、手数料が低水準であり毎月分配金が支払われない商品の投資信託・ETF(上場投資信託)です。

長期で運用する人にとっても、運用成果に影響が出かねない手数料負担はできるだけ低い方が良いです。

しかしながら、投資商品である以上、投資商品の価格変動のリスクはあり、元本割れする可能性があることは一般NISAもつみたてNISAも同じです。投資である以上元本割れは起こりえますが、15年以上の長期投資すれば、そのリスクは格段と下がります。そこは購入者の判断となります。

どこまでも投資は購入者の判断にゆだねられますが、銀行に貯金をしていても利子が少額しかつかない今、投資の仕組みをきちんと理解し、投資の目的や目標との距離は定期的にチェックして資産形成をしていくことが大切です

「貯蓄から資産形成へ」

つみたてNISAの誕生により、長期の資産形成を促す制度は、さらに充実しました。特に積み立てNISAは20年間非課税で運用できることは大きなメリットです。

貯蓄も大事ですが、資産形成をしていくため一歩踏み出して投資にトライしていきましょう!